本記事はアフィリエイト広告を含みます。記事内容は実体験と公開情報に基づいています。

楽天経済圏 vs PayPay経済圏|生活ごと寄せるならどっち?一人暮らしの意思決定フレームワーク

30代会社員・一人暮らしの視点で、楽天経済圏とPayPay経済圏どちらに寄せるべきかを5つの判断軸で解説。家族世帯前提の比較記事との差別化。

楽天経済圏とPayPay経済圏、結局どっちに寄せた方がお得?——比較記事を読み漁ったとき、ほとんどが 「家族世帯前提」 で書かれていて、一人暮らしの私には当てはめづらかった経験があります。

本記事では、30代会社員・一人暮らしの視点から、5つの判断軸でどちらに寄せるべきかを整理します。結論を先に言うと、「あなたが普段払っているもの」から逆算すれば、経済圏の方向性はかなり絞り込めます(最終的にはキャンペーン・上限・カード保有状況なども含めて判断)。

なぜ「経済圏を寄せる」と差が出るのか

経済圏に寄せる = 各サービスのポイント還元率がブースト(楽天SPU・PayPay STEP など)される仕組み。バラバラに使うと「単発の還元率」しか取れません。

一人暮らしの月15万円程度の支払いで、対象決済が月3〜5万円・還元率差が1〜2%程度なら、年間で 数千円〜1万円台の差 にとどまるケースが多いです(試算条件・キャンペーン・上限・対象外条件で変動。個人差あり)。

📌 2026年4月時点の最新値(検証済):

- 楽天SPU は最大16〜18倍(時期・条件で変動。最大達成には10以上のサービス併用が必要。一人暮らしの現実的なラインは 5〜8倍程度)

- PayPay STEP は支払い方法・前月の決済回数(30回以上)・決済金額(10万円以上)・PayPayカード ゴールド利用有無などで還元率が変動する仕組み(基本付与0.5〜1.0%、条件達成特典+0.5%、ゴールド特典+0.5%)。2026年6月2日以降は本人確認完了が条件達成のカウント条件

[出典:楽天市場 SPU公式]

⚠️ 既存比較記事の落とし穴:家族世帯前提

ほとんどの「楽天 vs PayPay」記事は以下の前提で書かれています:

- 家族で楽天モバイルを契約 → 1人あたりのコストが下がる

- 子供の習い事代をPayPayで払う → 月数万円の還元

- ふるさと納税の枠が世帯で大きい

一人暮らしには当てはまりません:

- 家族割が効かない

- 月の支払い総額が小さい(家族世帯の半分以下)

- ふるさと納税の枠も限定的

→ 一人暮らし軸の判断材料が必要 です。

一人暮らしの判断軸5つ

軸1:携帯キャリア(最重要)

ここが最初の判断ポイントです。

- 楽天モバイル「Rakuten最強プラン」契約中(音声SIM、SPUエントリー済) → 楽天経済圏のSPU倍率がアップ → 楽天が有利(データタイプは対象外)

- ソフトバンク or ワイモバイル契約中 → PayPayまとめ支払い・特典 → PayPayが有利

- docomo / au / 格安SIM(mineo・IIJmio等) → どちらでもニュートラル

携帯キャリアは月数千円の固定費で、ポイント還元への影響も大きいです。

軸2:ネット通販頻度

- 楽天市場で月1万円以上買うなら → 楽天経済圏(SPUで還元率大幅アップ)

- Yahoo!ショッピングで月1万円以上買うなら → PayPay経済圏(旧PayPayモールは2022年10月にYahoo!ショッピングへ統合済み)

- Amazonメインで楽天もYahoo!もほぼ使わない → どちらでもよく、別の軸で判断

軸3:投資・資産運用

- 楽天証券 ユーザー → 楽天経済圏(楽天キャッシュ積立・楽天カード積立で還元)

- PayPay証券 ユーザー → PayPay経済圏(2024〜2025年にNISA成長投資枠対応・PayPayポイント積立拡充があり利便性は向上)

- SBI証券 ユーザー → 中立だが、Vポイント経済圏(三井住友連携)にも目を向ける価値あり

軸4:銀行口座(給与振込先)

- 楽天銀行 → 楽天経済圏(ハッピープログラム連携)

- PayPay銀行 → PayPay経済圏

- メガバンク → 中立。あえて経済圏連動の銀行に変える価値も検討

軸5:旅行頻度

- 旅行が多い → 楽天トラベル / Yahoo!トラベル / じゃらん(dポイント連携)の使用頻度で判断

- 楽天/PayPay両方の主力ではないので、これは「決定打」ではなく「+α」の判断材料

経済圏ではなく カード単体(還元率・特典・改悪耐性)だけを比べたい 場合は楽天カード vs PayPayカード徹底比較で5つの違いを整理しています。

私の判断プロセス

私の場合、現状は キャリアと銀行で経済圏がクロス しています。

- キャリア:ワイモバイル(ソフトバンク系サブブランド) → 本来はPayPay経済圏との親和性が高い

- 銀行:楽天銀行(メイン・給与振込・カード引き落とし統合) → 楽天経済圏寄り

- クレジットカード:楽天カード(メイン)/ PayPayカード(事業用決済の役割)/ イオンカード(補助)

- 通販・公共料金・サブスク:楽天カード集約

- NISA・投資:未着手

つまり「ワイモバイルだけPayPay圏、それ以外は楽天圏に寄っている」という状態。本来ならソフトバンク利用に合わせてPayPayカードをメインにしてPayPayステップを稼ぎに行く選択肢もありますが、私は カード × 銀行 × 引き落とし口座の集約効果 を優先して、楽天をメインで運用しています。PayPayカードは事業/プライベートの支払い分けの役割に絞る、という割り切り。

ブログ運営をきっかけに「経済圏の最適化」を改めて検討しているところですが、当面は 楽天メイン × ワイモバイルは”通信費の節約優先で別扱い” で運用していく予定です。「経済圏は徹底攻略するもの」というよりは、「生活インフラ(カード・銀行・通信)それぞれを最適化した結果として、メインが楽天になる」という感覚に近いです。

経済圏は「片方に寄せるべき」?「併用すべき」?

完全に片方に寄せるメリット

- 還元率を高めやすい(SPU・STEP等のブースト対象サービス内ではポイントを集約しやすい)

- ポイントが分散しない(使い切りやすい)

- 管理がシンプル

併用するメリット

- 改悪リスクの分散

- 場面ごとに最適化(楽天市場では楽天、Yahoo!では PayPay)

- 両方の入会キャンペーンが取れる

私の推奨:「メイン80% + サブ20%」

- メインを決めて80%はそこに集約

- 残り20%は「メインで対応できないシーン」(Yahoo!ショッピング限定セールなど)でサブを使用

これなら還元率の最大値を取りつつ、改悪リスクも分散できます。

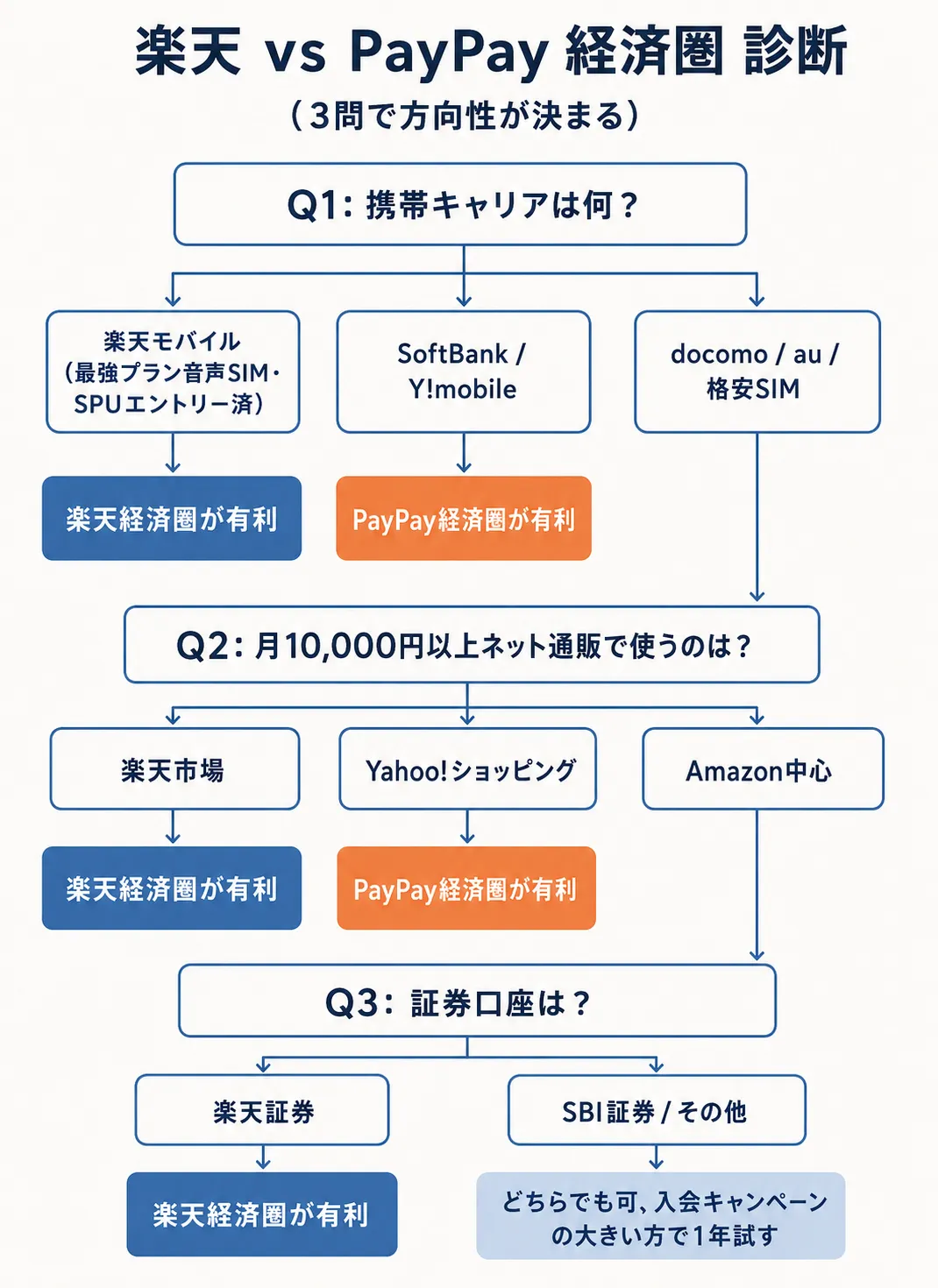

まとめ:3問で方向性が決まる診断

- 携帯キャリアは何?

- 楽天モバイル(Rakuten最強プラン音声SIM、SPUエントリー済) → 楽天有利

- SoftBank / Y!mobile → PayPay有利

- docomo / au / 格安SIM(mineo・IIJmio等) → 軸2へ

- 月10,000円以上ネット通販で使うのは?

- 楽天市場 → 楽天有利

- Yahoo!ショッピング → PayPay有利

- Amazon中心 → 軸3へ

- 証券口座は?

- 楽天証券 → 楽天有利

- SBI証券 / その他 → どちらでも可、好みで決める

→ どれも該当しないなら、入会キャンペーンの大きい方 で始めて1年使ってみるのが現実的です。

経済圏は 一度寄せたら最低1年 は固定する前提で選ぶのがおすすめです。途中で乗り換えると、ポイントが分散して恩恵が薄まります。

X(@hitorium_money)では、経済圏の改悪情報や日々の気づきを発信しています。