本記事はアフィリエイト広告を含みます。記事内容は実体験と公開情報に基づいています。

メガバンク3行のポイント制度を徹底比較|Olive・みずほポイントモール・エムット【2026年版】

2026年は銀行系ポイントが激変。三井住友のOlive、みずほポイントモール、三菱UFJエムットの3行のポイント制度を「ポイント還元・連携サービス・口座金利・対象ユーザー」で比較し、向き不向きを整理。

「銀行を選ぶ基準が金利だけじゃなくなった」——2025〜2026年で、メガバンク3行のポイントプログラムの整備が進行中です。三井住友 Olive(2023年3月開始)、みずほ みずほポイントモール(2025年4月開始、みずほマイレージクラブ内のサービス)、三菱UFJ エムット(2025年6月ブランド始動 / エムットポイント・ロイヤリティプログラムは2026年度内の導入が計画されています)と、各行の進度に差がある状態です。

本記事は、各行のポイントプログラムを2026年5月時点の最新情報で比較し、属性別のおすすめを整理します。

📝 数値は変動が激しい領域なので、各行公式で最終確認推奨。

結論から先に:早見表

| 銀行 | プログラム名 | 開始時期 | ポイント還元 | 連携 |

|---|---|---|---|---|

| 三井住友銀行 | Olive | 2023年3月 | 対象コンビニ・飲食店でスマホタッチ決済またはモバイルオーダー時:三井住友カード(NL)=7% / Oliveクレジットモード=8%(対象外取引・月間付与上限あり)/ Vポイントアッププログラム達成で最大20%(通常0.5%+対象店舗+7.5%(Oliveクレジット時)+対象サービス利用最大+7%+家族ポイント等の条件達成分。合算上限20%) | SBI証券、三井住友カード |

| みずほ銀行 | みずほポイントモール | 2025年4月 | 給与受取で月20pt(年240pt) ※みずほマイレージクラブ加入・みずほダイレクト初回登録、明細『給与』表示など条件あり | 楽天証券との連携を段階的に強化(2024年3月〜2025年3月) |

| 三菱UFJ銀行 | エムット | 2025年6月(エムットポイントは2026年度内予定) | 現行の三菱UFJカード新ポイントアッププログラムで最大20%相当(グローバルポイント 1pt=5円換算・利用金額上限あり。エムットポイント開始後の還元率は今後発表予定) | 三菱UFJ eスマート証券 |

⚠️ 比較注意:「ポイント還元」の単位は各行で性質が異なります。Olive・三菱UFJは 対象店舗でのカード決済還元率、みずほは 銀行取引で貯まる固定ポイント が主体。直接の数字比較はできない点にご注意ください(後述の各行詳細を参照)。

ポイントだけでなく金利・ATM手数料・経済圏連携まで含めて メインバンクをどこにするか を決めたい方はメインバンクの選び方2026|金利+ポイント+経済圏連携で総合判断が判断の入口になります。

各銀行のポイントプログラム

1. 三井住友銀行 Olive(先行者・2023年3月開始)

概要

- 三井住友銀行アプリ「Olive」上で銀行・カード・証券を統合

- 対象コンビニ・飲食店でのスマホタッチ決済:三井住友カード(NL)=7%還元、Oliveフレキシブルペイ クレジットモードのみ8%(2026年2月1日改定)

- Vポイントアッププログラム条件達成時、対象店舗で 最大20%

- SBI証券のNISA積立でクレカ積立還元

強み

- ポイント還元率が高い(条件達成時最大20%)

- 銀行+カード+証券の統合UI

- SBI証券NISA利用者は条件次第でポイント面のメリットが得やすい

弱み

- 最大値の還元率を引き出すには複数条件達成が必要

- 三井住友カード保有が前提

- 8%還元はOliveフレキシブルペイ(クレジットモード)が対象。一般の三井住友NLカードは対象店で7%

向く人

- 三井住友カード保有者

- SBI証券でNISA運用(または運用予定)

- コンビニ決済が多い

2. みずほ銀行 みずほポイントモール(2025年4月開始)

概要

- 銀行取引・口座連携でみずほポイント獲得

- 給与受取特典:月20ポイント / 年240ポイント

- 楽天証券との連携を段階的に強化:らくらく入金(2024年3月)/外貨ダイレクト(2025年1月)/らくらく出金(2025年3月)/みずほ口座から自動取引できるスマート買付に対応

- 2026年2月2日に普通預金金利を 年0.200% → 年0.300% へ引き上げ

強み

- 楽天証券ユーザーに相性

- 給与振込の優遇

- 大手の安心感

弱み

- Oliveほどの還元率は出ない

- ポイント交換先が限定的

向く人

- 楽天証券でNISA運用

- みずほ銀行を給与振込口座にしている

3. 三菱UFJ銀行 エムット(2025年6月開始)

概要

- 2025年6月始動の金融サービスブランド

- エムットポイント・ロイヤリティプログラムは2026年度内のリリース予定(2026年5月時点では先行サービス段階)

- 三菱UFJカード「新ポイントアッププログラム」で対象店舗最大20%

- グループ共通の 三菱UFJ eスマート証券 との連携強化

- 2026年2月2日に普通預金金利を 年0.200% → 年0.300% へ引き上げ

強み

- 三菱UFJカード × 対象店舗で最大20%還元

- eスマート証券との連携

弱み

- エムット共通ポイントは2026年5月時点で未実装

- 完成形は2026年度後半以降予定

向く人

- 三菱UFJカード保有者

- 三菱UFJ eスマート証券ユーザー

楽天銀行は銀行系ポイント連携で先行してきた存在

メガバンクのポイントプログラム参入前から、楽天銀行は 楽天ポイント連携 で先行していた。

楽天銀行の強み(2026年5月時点)

- 給与受取で楽天ポイント獲得(ハッピープログラムのステージに応じ1〜3pt/件)

- 楽天カードとの連携で SPU +0.5倍(引落口座+0.3 / 給与受取+0.2)※給与受取単独では加算されず、引落条件との合算が必要

- マネーブリッジ設定で普通預金金利 年0.380%(残高1,000万円以下が対象、超過分は年0.320%)/ ボーナス金利最大 年0.640%(複数条件達成時。詳細条件は楽天銀行公式参照)

弱み

- 対面店舗・窓口相談が手薄(ネット銀行のため、住宅ローン相談・対面手続きはオンライン・電話中心)

- 海外送金や対面での複雑な相談を重視する場合は、対応範囲・手数料・サポート方法をメガバンクと比較検討

- 預金保険制度はメガバンクと同様(預金者1人あたり元本1,000万円までと、その元本に対する利息が保護対象)

📎 比較表の各数値の出典:

- 三井住友銀行 Olive / 三井住友カード(NL)対象店最大7%還元の説明 / Vポイントアッププログラム

- みずほ銀行 / みずほポイントモール開始リリース(2025年3月)

- 三菱UFJ銀行 エムット / 三菱UFJニコス ポイントプログラム(条件・上限あり) / MUFG新ロイヤリティプログラム発表(2026年3月)

- 楽天銀行 マネーブリッジ / SPU(楽天市場)

- メガバンク3行 普通預金金利改定(2026年2月2日 0.200%→0.300%):三井住友銀行 / みずほ銀行 / 三菱UFJ銀行

- 経済圏比較の背景情報: 楽天経済圏 vs PayPay経済圏 比較(keizaiken.net)

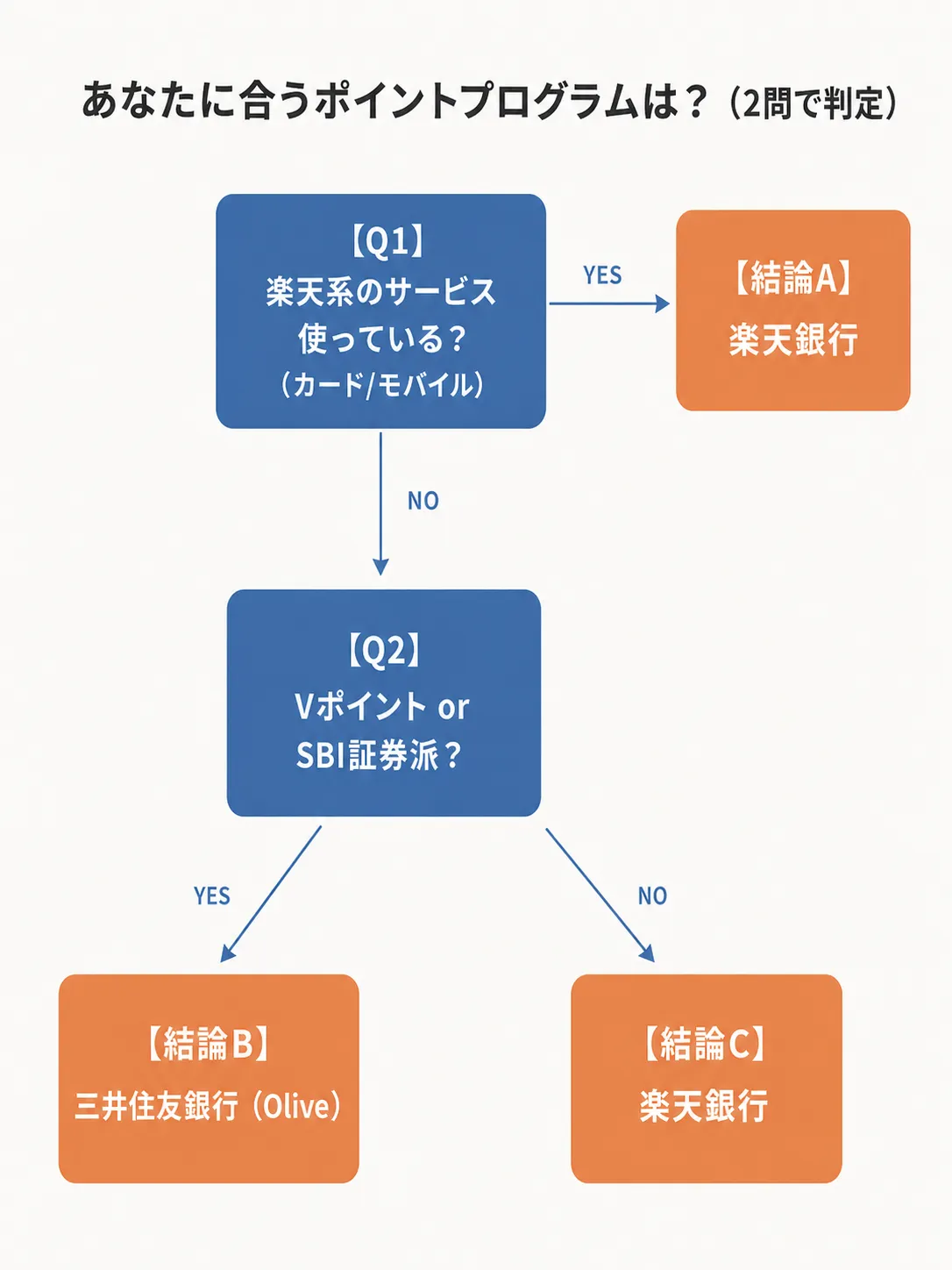

一人暮らし会社員のメインバンク選び

パターンA:楽天経済圏ユーザー

楽天銀行。給与振込でポイント、SPU+0.5倍(引落+0.3 / 給与受取+0.2)、楽天証券マネーブリッジ連携で完結。

パターンB:三井住友カードヘビーユーザー

三井住友銀行(Olive)。対象コンビニ・飲食店でのスマホタッチ決済 7〜8%(NL=7% / Oliveクレジットモード=8%)に加え、SBI証券NISA積立還元の最大化。

パターンC:迷う・どれもピンと来ない

楽天カード・楽天証券を使っているなら 楽天銀行 が候補になりやすい。ただしATM利用頻度(地方在住の場合の最寄りATM)、勤務先の給与振込対応、対面サービス・住宅ローン相談の必要性も合わせて確認。

補足:既にみずほ銀行をメインで使っていて、楽天証券でNISA運用したい人へ

みずほ銀行は2025年3月に楽天証券との口座連携(らくらく入金/出金・スマート買付)を強化しました。みずほ銀行をメインバンクとして維持しつつ、楽天証券でNISA運用 したい人にとっては、相性のよい組み合わせです。「メインバンクを楽天銀行に変えるのは抵抗がある、でも楽天証券は使いたい」というニッチケース向け。

📌 私の場合:メインバンク楽天銀行。

集約の実態はこんな感じです:

- 給与振込:楽天銀行

- カード引き落とし:楽天カード → 楽天銀行

- ガス代:楽天カードに紐づけたアプリからバーコード支払い(コンビニ払い)

公共料金すべてを1口座に寄せ切れているわけではないけれど、それでも体感的には十分集約できています。

もとは三菱UFJ銀行を使っていましたが、転職のタイミングで給与振込先を変更するついでに楽天銀行へ移行。会社の手続きに乗せられたので、追加の手間はほぼゼロでした。「銀行を変えるのはハードル高い」と思っている人へ、転職や引っ越しのタイミングを使えば変更コストは大幅に下がる、というのは伝えたい点。

決め手は「ポイント還元の最大化」ではなく、コンビニATMからアプリで出金できる手軽さ、マネーフォワードMEとの連携のスムーズさ、振込・入出金手数料の安さの3つ。経済圏フル攻略を狙わない層にも、ネット銀行の実利は十分にあります。

「銀行を変える」コストと判断軸

変更コスト

- 給与振込先変更:会社の給与担当に変更届

- 公共料金引き落とし変更:各社で個別手続き(10〜20分×サービス数)

- カード引き落とし変更:各カード会社で変更

- 証券口座連動変更:証券会社で手続き

→ 手続き件数や勤務先・契約サービスによって大きく異なる。筆者の体感では、最低でも数時間、給与振込・カード引落・公共料金・証券連携をまとめて見直す場合は数日かけて確認することもある(※契約状況により大幅に異なります)。

変更の判断軸

- 還元差・手数料・金利・ATMアクセス・手続き負担を総合的に判断

- 筆者の目安として、年間1万円以上の差が見込める場合 は試算してみる価値あり(1万円未満なら現状維持の方が手間対効果で優位なことが多い)

まとめ:今日できる1アクション

メインバンク見直しを5分で進めるなら:

「いま使ってるクレカ・証券」と表をマッチング

三井住友カード保有 → Oliveを見る、楽天カード保有 → 楽天銀行継続、みたいに自然と最適解が決まります。