本記事はアフィリエイト広告を含みます。記事内容は実体験と公開情報に基づいています。

メインバンクの選び方2026|金利+ポイント+経済圏連携で総合判断【メガバンク3行+ネット銀行2行】

三井住友Olive・みずほポイントモール・三菱UFJエムットの登場で、銀行を金利だけでなく「ポイント・カード・証券・決済の一体設計」で選ぶ時代に。2026年5月時点の最新金利と制度実装状況を整理。

「銀行は金利だけで選ぶもの」——その常識が2025〜2026年で崩れつつあります。三井住友のOlive(2023年3月開始)、みずほポイントモール(2025年4月開始)、三菱UFJのエムット(2025年6月ブランド始動/エムットポイントは2026年度内導入予定)と、メガバンク各行が 「銀行+カード+証券+決済」の一体型サービス の整備を進行中。さらに2026年2月2日にはメガバンク3行が普通預金金利を年0.20%→年0.30%へ一斉引き上げ、 「金利のある世界」 が定着しつつあります。

本記事は、2026年5月時点の最新数値で5行を比較し、 「総合設計で銀行を選ぶ」新基準 を整理します。

📝 本記事の前提:金利・特典は2026年5月2日時点の各行公式情報に基づきます。改定が頻繁な領域なので、最終確認は各行公式サイトでお願いします。

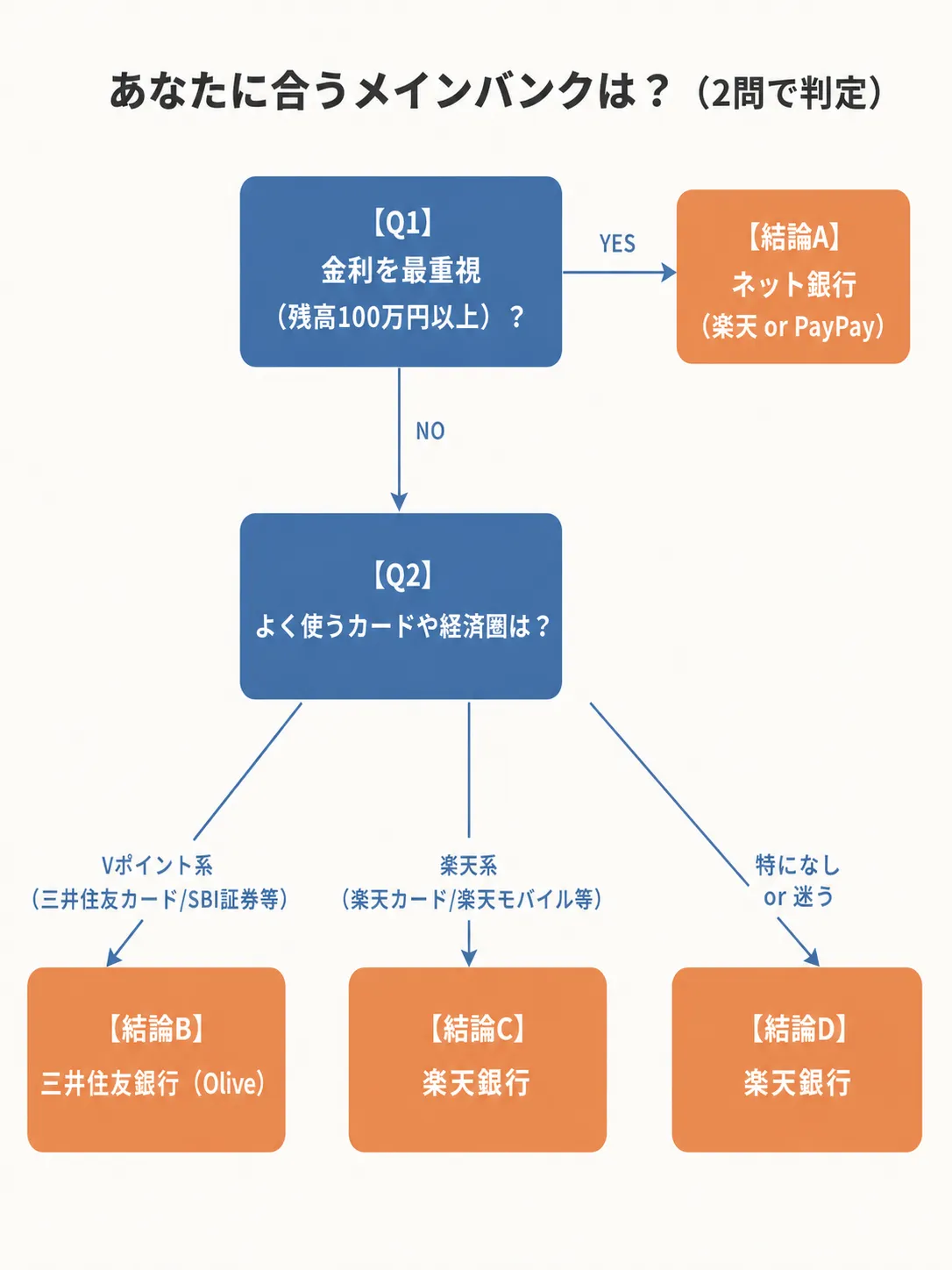

結論から先に:選び方の4パターン

| パターン | おすすめ | 理由 |

|---|---|---|

| 金利重視 | 楽天銀行 or PayPay銀行 | マネーブリッジ年0.38% / ステップアップ年0.50% |

| 経済圏統合(Vポイント派) | 三井住友(Olive) | カード・SBI証券・対象店舗最大20% |

| 経済圏統合(楽天派) | 楽天銀行 | 楽天カード・楽天証券・SPU+0.5倍 |

| 迷う・特になし | 楽天銀行 | コンビニATMアプリ出金・MF連携・手数料の安さ |

→ 「金利・手数料・ポイント・連携・条件のわかりやすさ」を 総合で選ぶ時代。

なお、メガバンク3行のポイント制度(Olive・みずほポイントモール・エムット)そのものの仕組み比較は銀行系ポイント3サービス徹底比較で深掘りしています。本記事は「口座をどこに置くか」の総合判断が主題です。

押さえておきたい背景:「金利のある世界」への移行

メガバンク3行の金利引き上げ(2026年2月2日)

三井住友・みずほ・三菱UFJ の3行が、円普通預金金利を 年0.200% → 年0.300% へ引き上げ(1.5倍)。なお、ゼロ金利時代の年0.001%から見れば、2024年7月の日銀政策金利引き上げ以降の段階的な改定(0.001%→0.02%→0.10%→0.20%→0.30%)を経て、約2年で実質300倍まで上昇したことになります。「ゼロ金利の銀行」時代が完全に終わりました。

📎 出典: 三井住友銀行「各種預金金利の変更について」(2025年12月19日) / みずほ銀行・三菱UFJ銀行も同日同条件で改定。2024年8〜9月改定(0.02→0.10%)、2025年1月改定(0.10→0.20%)、2026年2月改定(0.20→0.30%)の段階的引き上げ

経済圏一体型サービスの台頭

- 2023年3月:三井住友 Olive 開始(銀行+カード+証券+保険の統合)

- 2025年4月:みずほポイントモール 開始

- 2025年6月:三菱UFJ「エムット」ブランド始動(口座開設特典等の先行サービスから)

- 2026年度内:三菱UFJ「エムットポイント」(グループ共通ハウスポイント)+ロイヤリティプログラム本格導入予定

→ 2025〜2026年は 「銀行・カード・証券・決済の一体化競争が加速した時期」。三菱UFJ側はまだ整備の途中で、完全に出揃うのは2026年度後半以降の見通し。

主要銀行の比較(2026年5月時点)

三井住友銀行(Olive)

| 項目 | 内容 |

|---|---|

| 普通預金金利 | 年0.300%(税引前) |

| サービス開始 | 2023年3月 |

| 給与受取特典 | Olive「選べる特典」で 月200ポイント |

| ATM | 当行本支店ATM無料/コンビニATM(セブン銀行・ローソン銀行・E-net)は選べる特典で月1回無料(プラチナプリファードランクは月2回/申込当月・翌月は例外で2回相当)。基本特典として毎月25・26日はランク問わず無料 |

| カード連携 | 三井住友カード(NL/ゴールドNL)— Oliveフレキシブルペイ(クレジットモード)の対象店8% + Vポイントアッププログラム達成で最大20% |

| 証券連携 | SBI証券(クレカ積立還元) |

強み

- カード(Oliveクレジットモードで対象店舗8%、Vポイントアッププログラム達成で最大20%)

- SBI証券NISAでクレカ積立還元

- 「銀行+カード+証券」の統合UIが洗練

弱み

- 還元率の最大値を引き出すには複数条件達成が必要

- 「最大20%」は対象店舗・タッチ決済・ステージ条件の合算で、基本値とは別物

- 8%還元はOliveフレキシブルペイ(クレジットモード)が対象。一般の三井住友NLカードは対象店で7%

みずほ銀行(みずほポイントモール)

| 項目 | 内容 |

|---|---|

| 普通預金金利 | 年0.300%(税引前) |

| ポイント制度 | みずほポイントモール(2025年4月開始) |

| 給与受取特典 | 毎月20ポイント / 年間240ポイント(公式明示) |

| 証券連携 | 楽天証券との口座連携強化(2025年3月) |

強み

- 楽天証券ユーザーに相性

- メガバンクの安心感

弱み

- ポイント還元の規模はOliveより控えめ

- 給与受取の年間240ポイントは「金額換算」では数百円

三菱UFJ銀行(エムット)

| 項目 | 内容 |

|---|---|

| 普通預金金利 | 年0.300%(税引前) |

| ブランド始動 | 2025年6月(口座開設特典等の先行サービスから) |

| エムットポイント | 2026年度内のリリース予定(執筆時点未実装) |

| 現行ポイント施策 | 三菱UFJカード「新ポイントアッププログラム」で対象店舗最大20% |

| 証券連携 | 三菱UFJ eスマート証券 |

強み

- 三菱UFJカード × 対象店舗で最大20%還元

- グループ共通の eスマート証券との連携強化

弱み

- エムット共通ポイントは2026年5月時点で未実装

- 完成形は2026年度後半以降

楽天銀行

| 項目 | 内容 |

|---|---|

| 普通預金金利 | 通常 年0.300% / マネーブリッジ設定で 年0.380%(残高1,000万円以下が対象、超過分は年0.320%) / ボーナス金利最大 年0.640%(複数条件達成時) |

| 給与受取特典 | ハッピープログラムのステージに応じ 1〜3ポイント/件 |

| カード連携 | 楽天カード |

| 証券連携 | 楽天証券(マネーブリッジ) |

| SPU | 楽天銀行+楽天カードで +0.5倍(引落口座+0.3 / 給与・年金受取+0.2)※給与受取単独では+0.2倍にならず、引落口座条件との合算が必須 |

強み

- マネーブリッジで業界水準を上回る金利

- 楽天経済圏との完全統合

弱み

- SPUは「+1倍」ではなく +0.5倍

- ボーナス金利は条件付き(残高や設定要件あり)

PayPay銀行

| 項目 | 内容 |

|---|---|

| 普通預金金利 | 通常 年0.200% / ステップアップ円預金 最大 年0.500%(円受取時) / PayPayポイント受取設定で最大 年0.600%相当 |

| 給与受取特典(常設) | 他行宛振込手数料 月3回無料(エントリー+給与受取) |

| 給与受取×PayPayポイント付与 | 常設特典としては未確認(過去キャンペーン実施例あり) |

| 証券連携 | PayPay証券との自動入出金連携 |

📝 ステップアップ円預金は通常の円普通預金とは別商品。年齢別に金利階段あり(29歳以下は預金100万円〜、30歳以上は200万円〜で最大金利適用)。1,000万円超過分は円受取0.300% / ポイント受取0.400%相当。

強み

- ステップアップ円預金で年0.50%(円受取)/0.60%相当(PayPayポイント受取)。条件達成時

- PayPay証券との自動連携

弱み

- 通常金利は楽天銀行(マネーブリッジ)より低い

- 「給与振込でPayPayポイント獲得」は常設ではない(キャンペーン時のみ)

📎 比較表の各数値の出典:

「金利差」の現実的なインパクト(100万円預金の場合)

| 比較 | 年差(税引前・概算) |

|---|---|

| 楽天銀行マネーブリッジ年0.38% vs メガバンク年0.30% | 約800円 |

| PayPay銀行ステップアップ最大年0.50%(円受取)vs メガバンク年0.30% | 約2,000円 |

| PayPay銀行ステップアップ最大年0.60%(ポイント受取)vs メガバンク年0.30% | 約3,000円 |

| 楽天銀行ボーナス金利最大年0.64% vs メガバンク年0.30% | 約3,400円 |

📝 上記はすべて税引前・概算・条件達成時の数値。利息には源泉分離課税20.315%がかかります。マネーブリッジ0.38%は残高1,000万円以下の部分のみ、PayPayの0.50%/0.60%と楽天0.64%はいずれも条件付きの最大値です。

→ メガバンクが0.30%まで上がったことで、ネット銀行との 金利差が縮小傾向。「金利だけで銀行を選ぶ」優位性は弱まり、 連携・ポイント・手数料・アプリの使いやすさ が判断材料の比重を増やしています。

「銀行を選ぶ基準」の再整理

30代会社員にとっての軸(2026年版)

旧来の「金利だけ」「店舗網だけ」ではなく、以下の 5軸の組み合わせ で選ぶ:

- 金利(普通預金・定期・優遇条件の現実度)

- 手数料(ATM出金、他行宛振込)

- ポイント・特典(給与受取・取引・連携サービス)

- 連携サービス(カード・証券・決済の統合度と還元の合算可能性)

- アプリの使いやすさ

📝 2025年銀行調査(参考):銀行公式アプリの利用率は 32.6%(2020年から6年で11.7ポイント上昇)、NPS指標における「アプリの使いやすさ・分かりやすさ」「手続きの簡単さ」がロイヤルティ醸成の要因として確認されており、年代を問わず アプリの使い勝手は選択要因として重要度が増しています。「金利→ATM→連携→ポイント→アプリ」の固定順位ではなく、 個人のライフスタイル で軸の優先度が変わる、と考えるのが実態に近いです。

パターン別おすすめ

パターンA:金利重視(残高100万円以上の人)

楽天銀行(マネーブリッジ) または PayPay銀行(ステップアップ)。マネーブリッジ条件を達成できるなら楽天、PayPay経済圏内で完結するならPayPay。

パターンB:Vポイント・三井住友カード派

三井住友銀行(Olive)。SBI証券NISA + 三井住友カードでポイント還元の合算が大きい。

パターンC:楽天経済圏ユーザー

楽天銀行。楽天証券マネーブリッジ・楽天カード引落・SPU+0.5倍で日常還元を最大化。

パターンD:迷う・どれもピンと来ない

楽天銀行で問題なし。マネーブリッジやSPUを攻略しなくても、コンビニATMアプリ出金・MF連携・手数料の安さといった「普段使いの実利」だけで十分に価値がある(私自身がこのパターン)。

既存のメガバンクのままでも、年0.30%まで上がったので動かないという選択肢も成立します。

補足:三菱UFJ系列を中心に使っている人へ

三菱UFJカード・三菱UFJ eスマート証券をメインに使っているなら、三菱UFJ銀行(エムット) で集約する選択肢もあります。ただし共通ポイント(エムットポイント)は2026年度内のリリース予定で、現時点で動かす積極理由は 三菱UFJカード「新ポイントアッププログラム」(対象店舗最大20%)が中心。「すでにUFJ系列で固まっている人向けのニッチケース」と捉えるのが実態に近いです。

預金保護の整理(誤解防止)

「メガバンクの安心感 vs ネット銀行」と書きがちですが、 預金保険制度 ではどちらの銀行も 1金融機関ごとに預金者1人当たり元本1,000万円まで + 利息 が保護されます(一般預金等の場合)。

→ 「ブランドの安心感」「店舗網の差」と「預金の安全性」は 別次元 の話。混同しない。

銀行を変えるかどうかの判断軸

変える価値がある場合

- 現在のメインバンクで月100円超のATM手数料を払っている

- 給与受取特典(みずほ年240pt等)を放置している

- カード・証券との連携を取れていない(Vポイント・楽天ポイント等)

変えなくていい場合

- 既に経済圏内で完結している

- 残高が少なく金利差の絶対額が小さい(100万円以下)

- 給与振込口座変更の手間 vs 年差800円のトレードオフが見合わない

📌 私の場合:メインバンク楽天銀行。

正直に書くと、私はマネーブリッジ未設定で楽天証券も活用していません。SPU+0.5倍もガッツリ条件達成を狙っているわけではない。本記事で「強み」として挙げた金利・ポイント・経済圏連携のどれも、フル攻略はしていないのが実態です。

それでも楽天銀行をメインにしている理由は別軸の3つ:

- コンビニATMからスマホアプリ経由で出金できる(キャッシュカードを持ち歩かなくていい)

- マネーフォワードMEとの連携がスムーズ(家計簿が自動で回る)

- 振込・入出金手数料が安い/無料の枠が広い

もとは三菱UFJ銀行を使っていましたが、転職のタイミングで給与振込先変更ついでに楽天銀行へ移行。転職や引っ越しのタイミングに乗せると、銀行変更の手間はほぼゼロになります。

本記事のパターン分類でいうと、私はパターンC「楽天経済圏ユーザー」とパターンD「迷う・どれもピンと来ない」の中間(むしろパターンD寄り)。「経済圏をフル攻略できる人」だけがネット銀行の選択肢ではなく、「ネット銀行の操作性と手数料の安さで十分」という層も含めて、楽天銀行は強い選択肢です。

まとめ:今日できる1アクション

メインバンク見直しの第一歩は1つ:

「直近の利息(普通預金)」と「ATM手数料の年間支払い」を確認する

利息が年100円以下 + ATM手数料を年1,000円以上払っているなら、見直しの効果が大きい。逆にすでに楽天銀行・PayPay銀行で運用中なら、無理に動かす必要なし。