本記事はアフィリエイト広告を含みます。記事内容は実体験と公開情報に基づいています。

楽天カード vs PayPayカード|30代一人暮らし会社員が作るならどっち?両方持ちで気づいた決定的な違い5つ

楽天カードとPayPayカードを両方持って2年使い分けた立場から、年会費無料カード2強の違いを「決済シーン・還元・改悪耐性・付帯サービス・経済圏連携」の5軸で比較。一人暮らし会社員の選び方。

「楽天カードかPayPayカード、どっちがいいですか?」——比較記事は山ほどありますが、ほとんどが 「家族世帯のEコマース利用」 を前提に書かれています。一人暮らし会社員の私(30代)が両方を実際に2年使い分けて分かった、本当の違いはもっと別の部分にありました。

両方とも年会費無料、両方とも基本還元1%。でも実際に 「メイン使い」できるかどうか は、ライフスタイルとの相性で大きく分かれます。本記事では、両方を持っている立場から、5つの判断軸で「一人暮らし会社員ならどっち」を整理します。

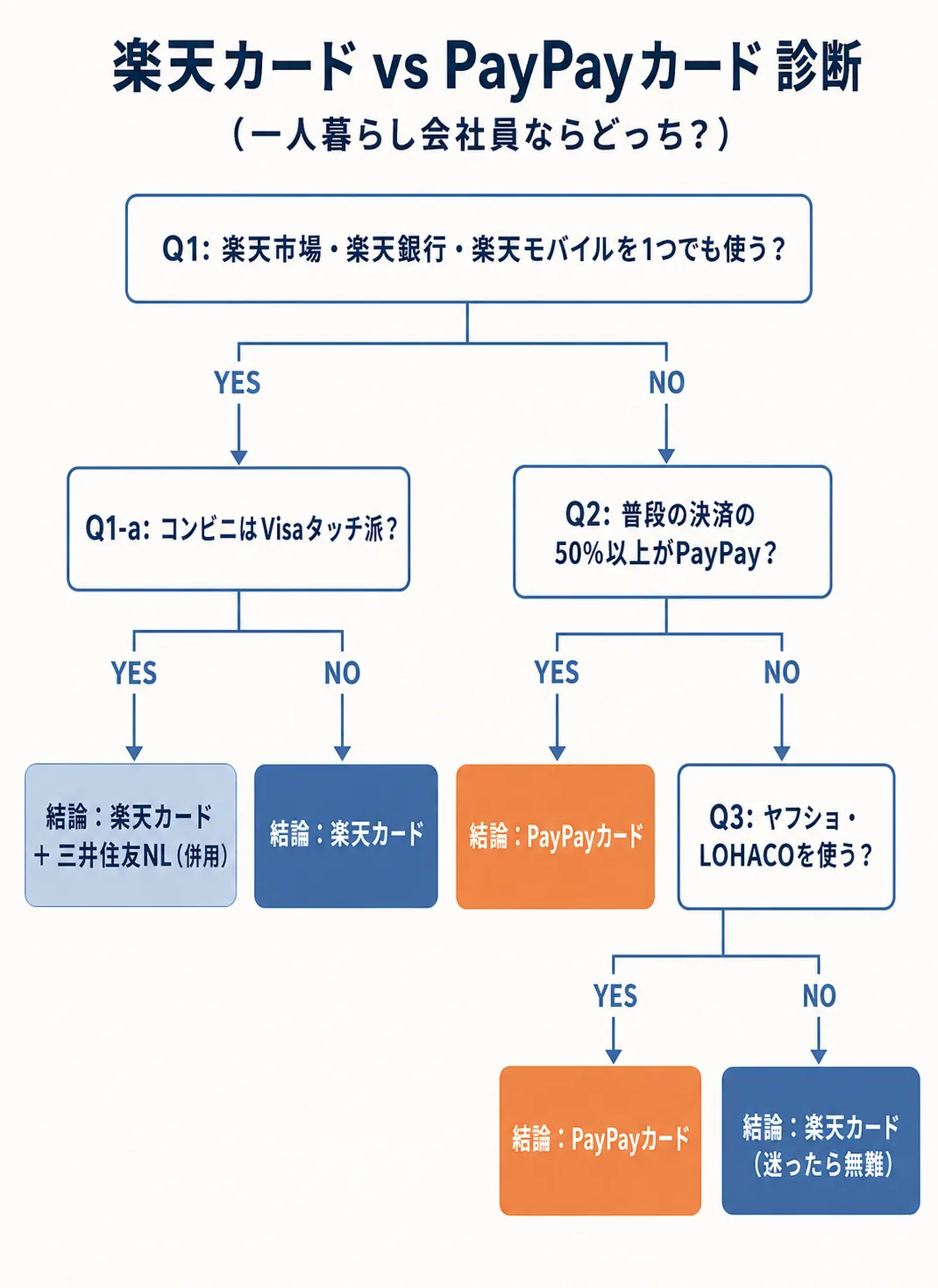

結論から先に:選ぶ基準は「日常のQR決済比率」

長文を読まなくても結論だけ持ち帰れるように、最初に書きます。

| こんな人 | おすすめ |

|---|---|

| 楽天市場・楽天銀行・楽天モバイルを1つでも使う | 楽天カード |

| 普段の決済の50%以上がPayPay | PayPayカード |

| 楽天市場をたまに使う + コンビニはVisaタッチ派 | 楽天カード(メイン)+ 三井住友NL(コンビニ) |

| ヤフショ・LOHACOを使う | PayPayカード |

| どちらも該当しない・迷う | 楽天カード(潰しが効く) |

迷ったら楽天カード。理由は「カードとしての地力(公共料金1%還元・付帯サービスの幅)」がPayPayカードよりやや上だからです。詳しくは下で。

なお本記事は「カードどっちを作るか」の比較です。楽天市場・銀行・通信まで含めて 生活ごとどちらの経済圏に寄せるか を考えたい方は楽天経済圏 vs PayPay経済圏の意思決定フレームワークからどうぞ。

押さえておきたい背景:両カードの基本スペック

共通点

- 年会費永年無料

- 基本還元率1.0%(100円につき1ポイント)

- 国内ブランド網羅(VISA / Mastercard / JCB / AmEx)

- ETCカードあり(楽天は条件付き有料 / PayPayは年会費550円・税込)

違い

| 項目 | 楽天カード | PayPayカード |

|---|---|---|

| 自社サービス内還元 | 楽天市場で 1〜3倍(SPUで最大16.5倍) | Yahoo!ショッピングで 3% / LOHACO 5% |

| 公共料金の還元 | 約0.2%(500円ごとに1pt) | 2026年6月2日以降は0.5%(それまでは1.0%) |

| QR決済との連動 | 楽天Pay経由で 基本1.5% | PayPayカードを「PayPayクレジット」に設定し決済時利用、PayPayステップ条件達成で 最大1.5%(PayPay残高チャージ自体はカード利用特典の対象外) |

| 改悪歴 | 楽天SPUの細かい改定が頻繁 | 2024〜2025年に大きな改定(他社カード排除) |

| 付帯保険 | 海外旅行傷害保険(利用付帯・2020年7月改定) | 海外旅行傷害保険(利用付帯) |

一人暮らし会社員が見るべき5つの違い

違い1:日常の「コンビニ・スーパー」での弱み

両カードとも基本還元1%。コンビニ・スーパーで使う際、三井住友カード(タッチ決済7%)には敵いません。

つまり「楽天 vs PayPay」の比較は、コンビニ・スーパーをメイン使いとした最強カードを選ぶ問題ではない。両カードとも、コンビニ・スーパー以外で本領を発揮します。

📌 私の場合:コンビニ・スーパーは楽天カードのタッチ決済かiD決済が中心で、月数千円〜1万円程度。三井住友NL未保有なので7%還元の恩恵は享受していませんが、楽天カード基本1%還元で許容範囲という判断です。

違い2:ネット通販での圧倒差

ここが両カードの 最大の差別化要素。

楽天カード(楽天市場)

- 楽天市場で常時 +2倍(=実効2%還元)

- SPUで最大16.5倍まで上積み可能(楽天モバイル+4倍 / 楽天銀行+1倍 / etc.)

- ただし、SPU達成のために他のサービス契約が必要 → 経済圏に深く入る人向け

PayPayカード(Yahoo!ショッピング)

- Yahoo!ショッピングで常時 3%還元

- LOHACOで 5%還元

- 「5のつく日」キャンペーンでさらに+4%

楽天市場とYahoo!ショッピングは 取扱商品の質と価格帯が違う ため、自分がよく買う商品でどちらが安いかも判断軸になります。

📌 私の場合:通販は楽天市場メインで、Yahoo!ショッピングはほぼ使っていません。日用品・本・ガジェット類は楽天市場、Amazon にもたまに流れる程度。楽天市場がメインなので楽天カードを通すのが自然な流れになっています。

違い3:銀行・証券との連携

楽天カード

- 楽天銀行と紐付けると:給与振込で楽天ポイント(ハッピープログラムのステージに応じ1〜3pt/件)、楽天証券のNISA積立でクレカ積立還元

- 楽天銀行+楽天カードでSPU +0.5倍(引落口座設定+0.3 / 給与・賞与・年金受取+0.2)

PayPayカード

- PayPay銀行・PayPay証券との連携は薄い

- ただしPayPay銀行は 金利0.4%(普通預金で楽天銀行を上回る)

「メインバンクの選び方」と一緒に決める必要があります。

📌 私の場合:メインバンクは楽天銀行。給与受取・公共料金・カード引き落としを楽天で集約してSPU+0.5倍(引落口座+0.3 / 給与受取+0.2)。月のクレカ決済15〜20万円の大半を楽天カードで通しているので、年間で2万円前後のポイントが積み上がる体感です。PayPay銀行・PayPay証券は使っていません。

違い4:QR決済との連動

楽天カード × 楽天Pay

楽天Payに楽天カードを設定すると:基本1.5%還元(カード1% + 楽天Pay0.5%)。ただし楽天Pay対応店はPayPayより少なめ。

PayPayカード × PayPay

PayPayチャージでPayPayステップを上げて、最大1.5%還元。PayPay対応店は街中で圧倒的に多く、コンビニ・ドラッグストアなど 「現金以外なら何でも使える」レベル で普及。

→ 使える場所の数では、PayPayが完勝。

📌 私の場合:日常のQR決済はあまり多用していません。クレカタッチ決済(楽天カード)で済ませることが多く、PayPayは個人決済では稀。事業用の支払いでPayPayカードを通す形がメインで、QR決済の利便性より「使える場所のデフォルト」を優先しています。

違い5:改悪耐性

両カードとも改悪歴あり。

楽天カードの改悪パターン

- SPUの倍率がじわじわ下がる(楽天証券のSPU条件が厳しくなる等)

- 改定はあるが、カードの基本還元率1%は維持(公共料金は2021年6月以降0.2%に低減済み)

PayPayカードの改悪パターン

- 2024年5月:他社クレジットカードのPayPay紐付けで還元0%

- 2025年〜:PayPayステップ条件が複雑化

- 2026年6月2日:大型改悪

- 公共料金・税金の還元率 1% → 0.5%

- 本人確認(eKYC)未完了ユーザーはステップ対象外+還元0%

- 他社決済サービスへのチャージ:ポイント付与終了

- 改定の 影響範囲が大きい(経済圏全体が動く)

→ 改悪耐性は楽天の方が安定。経済圏が成熟しているぶん、急な改定が少ない。ただし公共料金重視なら楽天0.2% < PayPay 2026/6改定後0.5% で、別途マネックスカード等の高還元カード検討も。

どっちを選ぶ?属性別の最終判断

Aパターン:楽天市場をたまに使う・楽天銀行を持っている

→ 楽天カード一択。SPU+1倍を取って、公共料金もこれで払う。

Bパターン:日常決済の半分以上がPayPay・ヤフショもよく使う

→ PayPayカード。PayPayチャージで最大1.5%、ヤフショで3%、トータルで楽天より得する。

Cパターン:両方をライフスタイルに組み込めない

→ 楽天カードがメイン候補。理由:基本還元1%・公共料金1%・付帯サービスの幅・改悪耐性のバランスが取れている。PayPayは「QR決済が必要なときの2枚目」。

📌 私の場合:両方持ちで使い分けています。楽天カード = 個人の固定費・楽天市場・日常決済(メイン)、PayPayカード = 事業用決済(個人と分けたい支払いを通す)。両カードとも基本還元1%なので、還元額より「個人と事業の支払い分離」の運用上のメリットの方が大きいです。月のクレカ合計は15〜20万円。

まとめ:今日できる1アクション

「楽天 vs PayPay、どっち?」を3分で決めるなら、こう考えてください:

- 楽天市場で年に1万円以上買い物しますか?(YES → 楽天)

- PayPayは普段から使っていますか?(YES → PayPayも併用)

- メインバンクはどこですか?(楽天銀行 → 楽天 / それ以外 → どちらでも)

メインバンクと楽天市場利用率がはっきりしている人なら、答えは1分で出ます。両方該当しないなら、潰しが効くのは楽天カード という判断でOK。