本記事はアフィリエイト広告を含みます。記事内容は実体験と公開情報に基づいています。

【2026年版】一人暮らしのサブスク見直しチェックリスト|年6万円削減を狙う棚卸しテンプレ

一人暮らし会社員のサブスク棚卸し手順を、判断軸・テンプレ・実例付きで解説。「直近30日利用率」「代替の有無」「サンクコスト」の3軸でバッサリ整理。月500円のサブスクは年6,000円相当、月5,000円分の不要サブスクを切れば年6万円。

「サブスクが多すぎる気がする。でも何を切ればいいか分からない」——一人暮らし会社員にとって、サブスクは 「気付かないうちに増える固定費」 の代表格です。私も気付いたら月1万円以上をサブスクに使っていて、棚卸ししたら 年6万円相当の見直し ができました。

本記事は、サブスク棚卸しを 「悩まずバッサリ判断できる」 ようにする、一人暮らし向けチェックリスト・テンプレートです。3つの判断軸と、実際のテンプレを使って、30分で月の固定費を整理しきります。

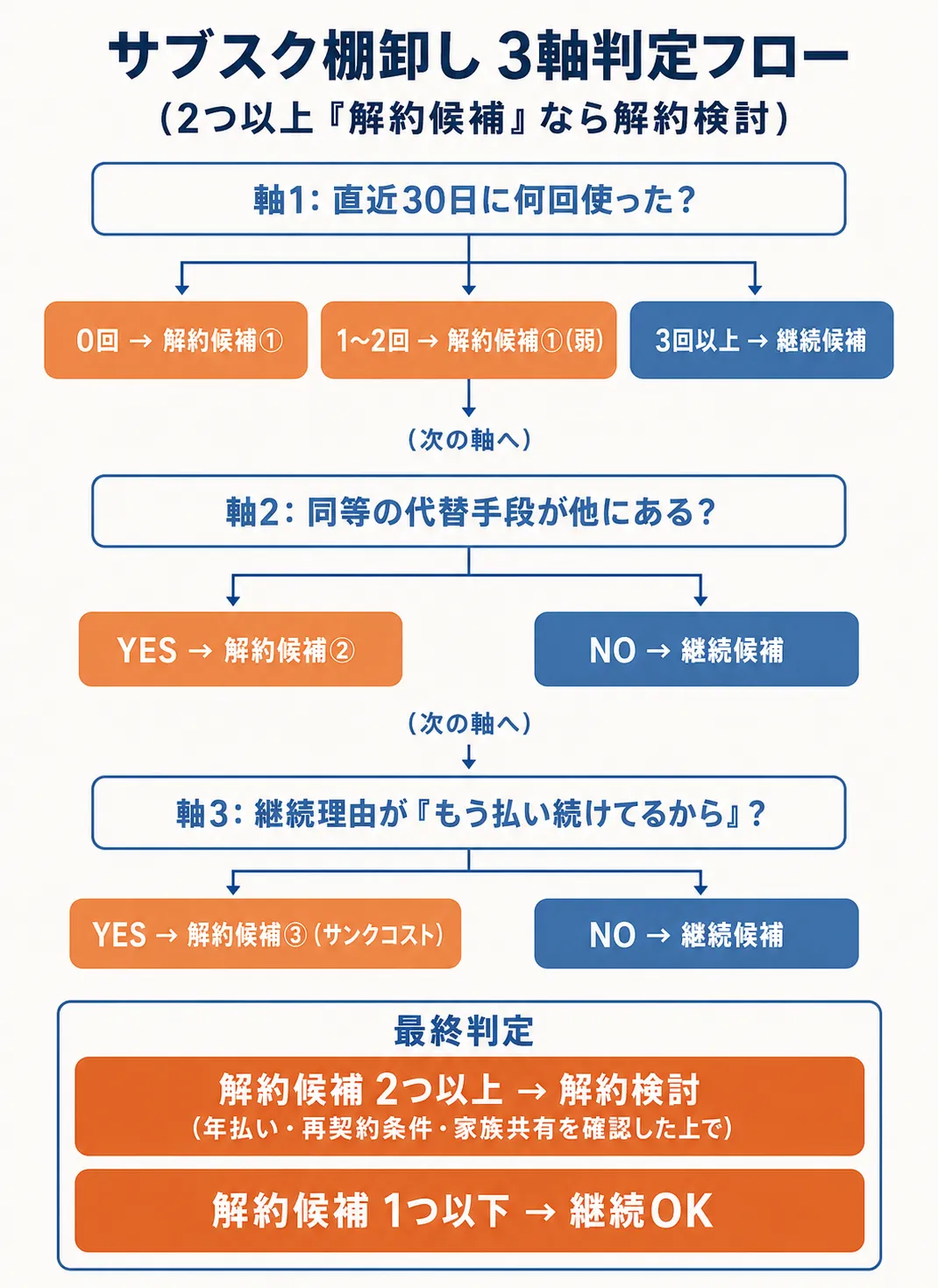

結論から先に:3軸で機械的に判断する

サブスクを切るかどうか迷うのは、判断軸が決まっていないから。以下の 3軸 で機械的に判定すれば、感情的な迷いを減らしやすくなります。

| 判断軸 | 質問 | 判定 |

|---|---|---|

| 1. 直近30日利用率 | 直近30日に何回使った? | 0回 → 即解約候補 |

| 2. 代替手段の有無 | 同等のことを他で代替できる? | YES → 解約候補 |

| 3. サンクコストかどうか | 「もう払い続けてるから」が継続理由? | YES → 解約候補 |

3軸のうち 2つ以上「解約候補」になったら、年払い・再契約条件・家族共有の有無を確認したうえで解約を検討。これがルールです。

サブスク以外の固定費(通信・電気・保険・住居)もまとめて見直すなら一人暮らし固定費見直しチェックリストが全体の入口になります。

押さえておきたい背景:なぜサブスクは無自覚に増えるのか

「月◯円なら…」の心理的トラップ

月500円のサブスクは、契約時には「これくらいなら…」と感じます。しかし:

- 月500円 × 12ヶ月 = 年6,000円

- 月500円 × 5サービス = 月2,500円 = 年30,000円

一人暮らしの食費は月平均約44,000円(総務省統計局 家計調査 単身世帯 2024年平均。直近の2025年も同水準)であることを考えると、年30,000円は 「外食7〜8回分」 の支出です。

「契約しているのを忘れている」現象

サブスクは銀行口座やクレカから自動引き落としなので、明細を毎月チェックしないと「契約していること自体を忘れる」という現象が起きます。

国民生活センターも「契約していないと思っていたサブスクの請求トラブル」について注意喚起しています。

棚卸し手順:30分で完了する5ステップ

Step 1:すべてのサブスクを書き出す(10分)

まず 全部書き出す ことから始めます。漏らさず洗い出す経路は4つ:

- クレジットカード明細:直近3ヶ月の明細から定期的な引き落としをピックアップ

- 銀行口座明細:クレカ以外の口座引き落としもチェック

- App Store / Google Play の購読管理:iOS/Androidそれぞれ

- メールの「決済確認」検索:Gmail等で「ご利用明細」「お支払い」を検索

棚卸しテンプレート

| サービス名 | 月額 | 引き落とし先 | 直近30日利用回数 | 代替手段 | 判定 |

|---|---|---|---|---|---|

| 例:Amazon Prime | 600円 | 楽天カード | 12回 | なし(独自) | 継続 |

| 例:◯◯動画 | 1,000円 | PayPayカード | 0回 | YouTube他 | 解約 |

| … | … | … | … | … | … |

📌 私の場合:書き出してみると、動画・音楽・家計簿アプリ・ジムなどで 月のサブスク総額は1万円超。「毎日のように使うもの」と「惰性で続けているもの」を分けて棚卸しすると、解約候補がはっきり見えてくるのが体感です。

Step 2:3軸で判定する(10分)

書き出したサブスクを、上記の3軸でチェック:

軸1:直近30日利用率

- 0回 → 解約候補(強)

- 1〜2回 → 代替手段の検討

- 3回以上 → 継続候補

軸2:代替手段

- 完全に同じ機能が他に無料/より安価である → 解約候補

- 似た機能はあるが質が違う → 継続検討

- 代替なし(独自機能) → 継続

軸3:サンクコスト

- 「もう何年も払ってるから…」が継続理由になっていないか

- 「一回解約すると再契約するのが面倒だから」になっていないか

- 上記いずれかに当てはまるなら、サンクコスト思考の罠

Step 3:解約候補をリスト化(5分)

判定で「解約」になったものを、解約手順とセット でリスト化します:

- アプリから解約 → アプリの設定画面で

- Webサイトから解約 → ログインして「解約」を検索

- 電話解約 → 営業時間と電話番号を控える

電話解約のサブスクは「解約まで時間がかかる」前提で、平日の昼休みなどに時間を確保。

Step 4:解約を実行(5分〜)

リスト順に解約します。「無料延長します」「特別価格でご提供」 といった引き止めオファーが来ても、判定で解約と決めたなら従う(基準を曖昧にしない)。

Step 5:1ヶ月後に再チェック

解約してから1ヶ月後、本当に困らなかったかを振り返り。困らなかった解約は 「正解」 として記録し、次回の棚卸しの判断基準にする。

一人暮らしによくある「迷うサブスク」の判断例

動画系(Netflix / Prime / U-NEXT / Disney+)

- 一つの目安として、月に 3回以上 開いていなければ解約候補(個人の利用頻度に応じて調整)

- 複数同時契約は 1つに絞る(最も使うジャンルが多いもの)

- Prime Videoは配送特典も含むため、月に複数回の少額注文・お急ぎ便・日時指定便を使う人は継続候補。ただし、月1回程度かつ3,500円以上のまとめ買いが中心なら、配送面だけで元が取れるとは限らない

音楽系(Spotify / Apple Music / Amazon Music Unlimited)

- 通勤・運動・作業中の利用頻度で判定

- Amazon Primeに加入しているなら、Amazon Music Prime(プライム会員特典)で代替可(※Primeはシャッフル再生中心。曲指定再生・オフライン再生・無制限スキップ等が必要ならUnlimitedとの差を確認)

- 一つに絞ると年間6,000〜12,000円の差

学習系(Udemy / Audible / Schoo / 英会話アプリ)

- 「いつか勉強する」で契約しているならサンクコスト

- 直近30日に1回も使っていないなら即解約

- 必要になった時点で買い切り講座で代替できる

家計管理系(マネーフォワード / Zaim)

- 無料版でも基本機能(自動分類含む)は使える

- マネーフォワードME無料版の主な制限は 金融サービス連携4件まで・家計簿データ閲覧は過去1年間まで・資産推移グラフは最大6ヶ月 など(2026年5月時点・公式サポート)

- 有料版が必要なのは:連携件数が4件を超える、1年以上前のデータを見たい、6ヶ月以上の資産推移を見たい、一括更新・広告非表示・マンスリーレポート等が必要な人

- 一人暮らしの基本利用なら 無料版で十分 な場合が多い

- Money Forward for Olive(三井住友銀行Olive連携)では、無料会員のまま連携可能数が大幅に緩和(最大50件等)される。ただし完全な無制限化やプレミアム全機能の解放ではない

仕事・趣味で使う有料ツール/アプリ系

- 「使わないけど契約している」ならただの浪費

- 仕事や趣味で定期的に使っている なら、時給換算や使用頻度で元が取れているか判定

- 例:月20ドル程度の有料ツールでも、作業時間が月3時間以上短縮できているなら継続価値を検討

解約してよかった事例(年6万円削減モデル)

| 解約したもの | 月額 | 解約理由 |

|---|---|---|

| 使わなくなった動画サブスク | 1,000円 | 直近30日 0回利用 |

| 学習系アプリ(複数) | 2,000円 | 「いつか」のサンクコスト |

| 古いクラウドストレージ | 500円 | 容量を使い切っていない |

| 重複している音楽サブスク | 1,000円 | Amazon Musicで代替可 |

| 使っていないジムアプリ | 500円 | リアルジムを使う頻度が落ちた |

→ 月5,000円 × 12ヶ月 = 年60,000円の削減

これはあくまでモデル例。月5,000円分の不要サブスクがある人なら、年60,000円相当の削減が見込めるという目安です。

まとめ:今日できる1アクション

サブスク棚卸しを始めるなら、まずやるのは1つ:

クレジットカード明細を直近3ヶ月分開いて、定期引き落としに丸印を付ける

これだけで5分。今この瞬間に始められます。書き出したサブスクのうち、直近30日に1回も使っていないもの が見つかる可能性が高いです。それが、あなたの「最初の解約候補」です。

完璧な見直しをしようと思わず、まず 「明らかに使っていない1つだけ」を解約する ところから始めてください。