本記事はアフィリエイト広告を含みます。記事内容は実体験と公開情報に基づいています。

メインクレカ1枚目の選び方|30代・一人暮らし・会社員が押さえるべき3つの軸

30代会社員・一人暮らしのメインクレカを選ぶときに見るべき3つの軸(年会費・実効還元率・経済圏連携)と、向いているカード3枚の比較。失敗パターンと5問診断付き。

「クレジットカード、何を基準に選べばいいか分からない」——30代に入ってメインカードを真面目に選び直そうとして、私が最初にぶつかった壁がこれでした。年会費・還元率・特典・経済圏…比較サイトを開くと情報量が多すぎて、結局「友達が薦めるやつ」で決めてしまう人も多いはずです。

本記事は、30代・一人暮らし・会社員という前提で メインクレカを選ぶときに見るべき3つの軸 を、できるだけシンプルに整理したものです。この軸で実際の候補5枚を絞り込んだ結果はメインクレカ決定版5枚徹底比較で公開しています。

なぜ「1枚目」を慎重に選ぶ価値があるか

還元率の積み重ねで年間1〜5万円の差

クレカ還元率の差は、毎月の決済額に比例して積み上がります。

例:月15万円のキャッシュレス決済を1年続けた場合

- 還元率1.0% → 年間18,000円のポイント還元

- 還元率0.5% → 年間9,000円のポイント還元

- 差:9,000円/年

楽天市場・対象コンビニ等での利用額が大きい場合は、条件達成状況によって年間数万円規模の差が出ることもあります(個人差あり。SPU等の最大倍率達成には複数サービス条件が必要)。

後で別カードに乗り換えるのは意外と面倒

メインカードを変える際の手間:

- 各種引き落としの登録変更(電気・ガス・通信・サブスク・保険)

- ポイントの統合不可(カード間で移行できない)

- クレジットヒストリーの分散

→ 1枚目は 「3年は使い続ける前提」 で選ぶのが現実的です。

失敗パターン3つ:これは避けたい

失敗1:友達紹介で勧められて、自分のライフスタイルに合わない

楽天市場をほぼ使わない人が楽天カードを作っても恩恵は薄く、ファミマをほぼ使わない人がファミマTカードを作っても恩恵は薄いです。

→ 自分の支払い実績 から逆算するべきです。

失敗2:年会費の特典が「使わない」ものばかり

ゴールドカードの空港ラウンジ特典は、年に何回空港を使うかで価値が決まります。旅行傷害保険も、そもそも旅行に行く頻度次第です。

→ 使わない特典には払う価値がありません。

失敗3:経済圏との連携を考えていない

メインカードは経済圏の中央に位置します。カードを選ぶ = どの経済圏に寄せるかを決める、でもあります。

楽天 / PayPay / d / au / イオンの中で、自分が普段どこにいるかを先に決めると、判断しやすくなります。

1枚目を選ぶ3つの軸

軸1:年会費(無料 or 有料)

初心者は年会費無料が原則:

- 1枚目で年会費を払うのはハードル高い

- 2枚目以降で「特典が年会費を上回る」と確信できてから上位カードへ

- 年会費無料でも還元率1.0%以上のカードは複数ある(楽天・JCB W等)

例外:

- 出張・旅行が多い人:旅行傷害保険・ラウンジ特典付きの年会費5,500〜10,000円カードに価値

- 高額決済が多い人(家電・家賃支払いなど):上位カードのポイント上限緩和で元が取れる場合あり

軸2:実効還元率(普段使う場所での還元率)

「通常還元率」より 「自分が普段使う場所での実効還元率」 が重要です。

主要カードの還元率(2026年4月時点):

| カード | 通常還元率 | ブースト場面 | ブースト時還元率 |

|---|---|---|---|

| 楽天カード | 1.0% | 楽天市場(SPU連動) | 最大16〜18倍(最大倍率は時期・条件で変動。最新は公式で要確認) |

| 三井住友カード(NL) | 0.5% | 対象コンビニ・飲食店 | 最大7%(条件あり) |

| JCB CARD W | 1.0% | Amazon・スタバ・セブン等の優待店 | 最大10.5%(優待店・交換先等の条件あり) |

| エポスカード | 0.5% | マルイ・モディ年4回セール | 10%OFF |

| PayPayカード | 1.0% | Yahoo!ショッピング | 最大5%(Yahoo! JAPAN ID・LINE連携・エントリー等の条件あり) |

📌 三井住友NL の7%還元には注意点:スマホでの Visa/Mastercard タッチ決済 OR 対象店舗のモバイルオーダーが条件です。カード現物のタッチ決済、iD、カード差し込み、磁気取引は7%還元の対象外(通常還元率0.5%)。一定金額(原則1万円)を超えると、店舗によっては端末挿入となりタッチ決済が利用できない場合があります(上限は店舗により異なる)。

自分の支払い構成を書き出すのが一番:

- 月の支払い構成(食費・通信・サブスク・買い物・公共料金)の内訳を書き出す

- それぞれのカードで実効還元率を計算

- 一番高くなるカードがあなたの最適解

軸3:経済圏の連携

メインカードは「経済圏の入り口」になります。

- 楽天経済圏 → 楽天カード

- PayPay経済圏 → PayPayカード

- d経済圏(ドコモ) → dカード

- au経済圏(au PAY) → au PAYカード

- イオン経済圏 → イオンカード

経済圏を決めずにカードを選ぶと、還元率の最大値を取り逃します。

30代・一人暮らし・会社員に向いている3枚(比較)

3枚すべてに共通:年会費永年無料、信頼性の高い大手発行。即時発行は三井住友カード(NL)・JCB CARD Wが条件により対応、楽天カードは申込から発行まで通常1週間〜10日程度。

楽天カード — 楽天経済圏で生きるなら

こんな人に向いている:

- 楽天市場・楽天モバイル・楽天証券のうち1つ以上使っている

- 経済圏を1つに絞りたい

- 入会キャンペーンの5,000ptを狙いたい

注意点:

- 楽天経済圏外では恩恵が薄い

- 楽天サービスのSPUルール改定があるため、最新条件は公式で確認

- SPUで加算されるポイントの多くは 期間限定ポイント(有効期限:付与月の翌月末日など)で、通常ポイントより失効リスクが高い

三井住友カード(NL) — コンビニ・マック中心ならこれ

こんな人に向いている:

- セブン-イレブン・ローソン・マクドナルド等の対象店を週3回以上使う(ファミマは2022年12月に対象外)

- スマホ決済(Apple Pay / Google Pay)派

- 銀行系の信頼性を重視

注意点:

- 通常還元率は0.5%と低め

- 7%還元はスマホタッチ決済 or モバイルオーダーが条件(カード現物タッチ決済・iD・差し込みは対象外)

- 一定金額(原則1万円)を超えると、店舗によっては端末挿入となりタッチ決済不可の場合あり(上限は店舗による)

JCB CARD W — 39歳までに作れば40歳以降も継続できる高還元

こんな人に向いている:

- 18〜39歳(40歳以上は新規申込不可。ただし39歳までに入会していれば40歳以降も年会費無料で継続使用可能)

- Amazon・スタバ・セブン-イレブンをよく使う

- 経済圏に縛られない汎用カードが欲しい

注意点:

- JCBブランドのみ(海外利用の対応店舗が VISA/Master より少ない)

- 楽天やPayPayとの経済圏連動は薄い

📌 私が「1枚目」に選んだ理由:1枚目は 楽天カード でした。決め手は「楽天銀行と紐づけて給与振込・公共料金・カード引き落としを一気に集約できる」点。年会費無料 × 基本還元1% × 楽天市場で買うときの汎用性、と判断軸の3つすべてを満たしていたのが理由です。経済圏フル攻略はしていませんが、メインカードとして数年使い続けて大きな不満なく回せています。

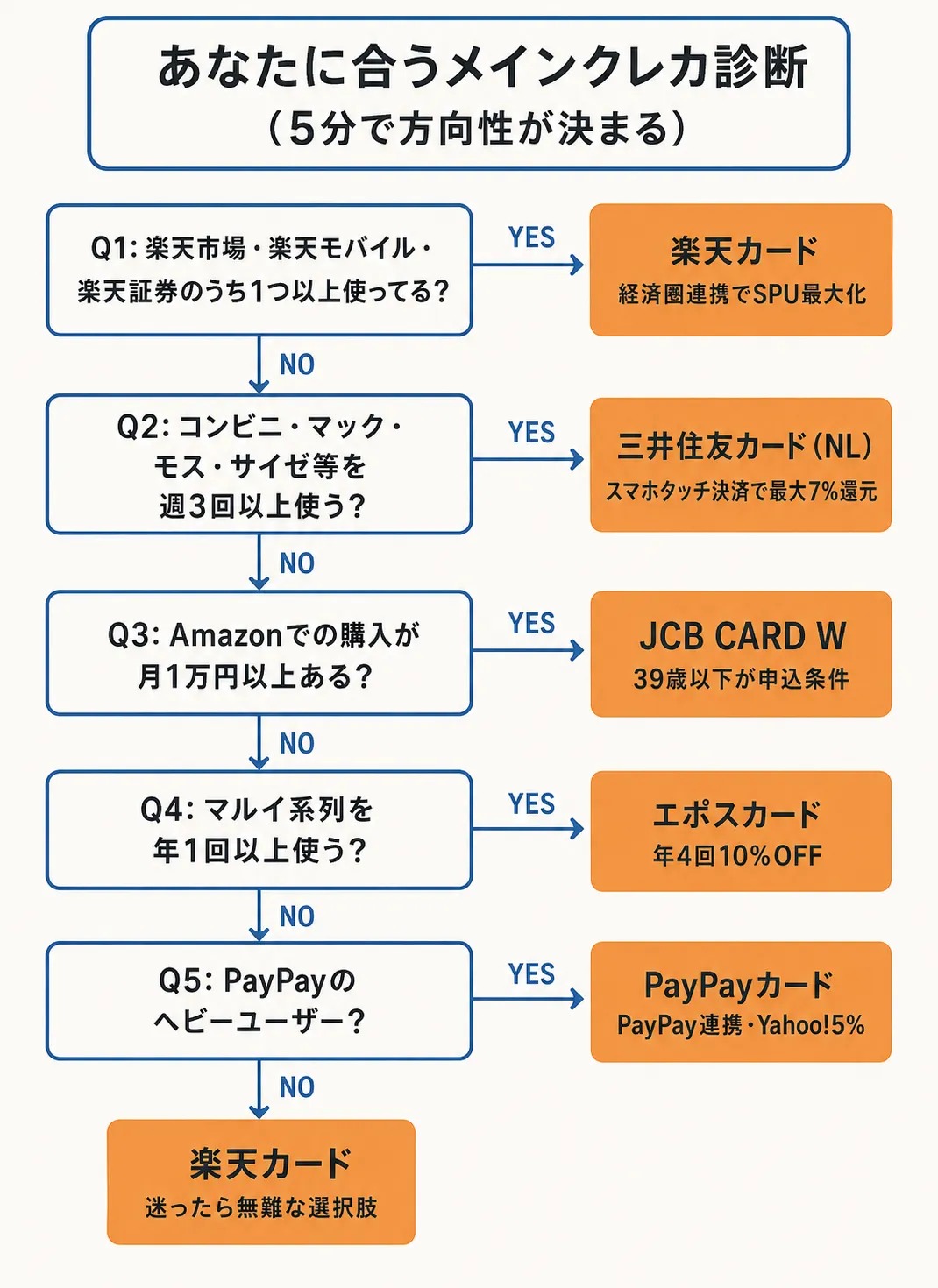

まとめ:あなたに合う1枚を5分で決める診断

5つの質問に答えるだけで方向性が見えます。

- 楽天市場・楽天モバイル・楽天証券 のうち1つ以上使っている?

- YES → 楽天カード(経済圏連携でSPU最大化)

- (NOなら)コンビニ・マック・モス・サイゼ等 を週3回以上使う?

- YES → 三井住友カード(NL)(スマホタッチ決済7%)

- (NOなら)Amazonでの購入が月1万円以上ある?

- YES → JCB CARD W(39歳以下なら)

- (NOなら)マルイ系列(マルイ・モディ等) を年1回以上使う?

- YES → エポスカード(年4回10%OFF + 海外旅行傷害保険は 利用付帯:旅行代金等をエポスカードで支払うことが条件)

- (NOなら)PayPayのヘビーユーザー ?

- YES → PayPayカード(PayPay連携 + Yahoo!ショッピング5%)

→ どれにも当てはまらない場合は 「楽天カード」 が最も無難です(汎用性高く、年会費無料、入会特典あり)。

私の場合 と これからの方針

現在は 3枚体制(楽天カード=メイン・イオンカード=スーパー用の名残・PayPayカード=事業用決済) で月15〜20万円程度の決済を回しています。楽天カードに固定費(公共料金・スマホ・サブスク)を集約しているので、何もしなくても還元が積み上がる状態です。

これからの方針は「楽天SPUのフル攻略は狙わず、楽天カード基本還元1%+固定費集約だけで十分」というスタンス。変動の大きい経済圏ルールに振り回されないことを優先しています。

メインカードを決めたら、各種引き落としをそのカードに集約していくのが基本動作です。電気・ガス・通信・サブスク・保険——固定費の支払い元をメインカードにするだけで、自動的に還元率の高いキャッシュレス比率が上がります。

ヒトリウムでは、30代会社員・一人暮らしの目線で、節約・ポイ活・クレカ活用の記録を発信しています。X(@hitorium_money)もぜひ。